Decontribuzione lavoratrici madri: da maggio NoiPA applicherà il beneficio

L’esonero dalla contribuzione sarà applicato a partire dal cedolino della rata di maggio. Gli arretrati per il periodo gennaio-aprile 2024 verranno liquidati con emissione urgente, su un secondo cedolino.

Con l’emissione ordinaria di maggio 2024 NoiPA applicherà l’esonero contributivo previsto dall’art. 1, c. 180, della legge di Bilancio 2024 (cosiddetto bonus mamme) per le lavoratrici madri che ne hanno fatto richiesta. L’importo del beneficio varia in base al calcolo delle prestazioni pensionistiche dovute, con un limite massimo mensile di 250 euro.

Per le lavoratrici madri aventi diritto che ancora non ne fruiscono sarà comunque possibile, in qualsiasi momento, comunicare la volontà di avvalersi del beneficio presso l’amministrazione di appartenenza.

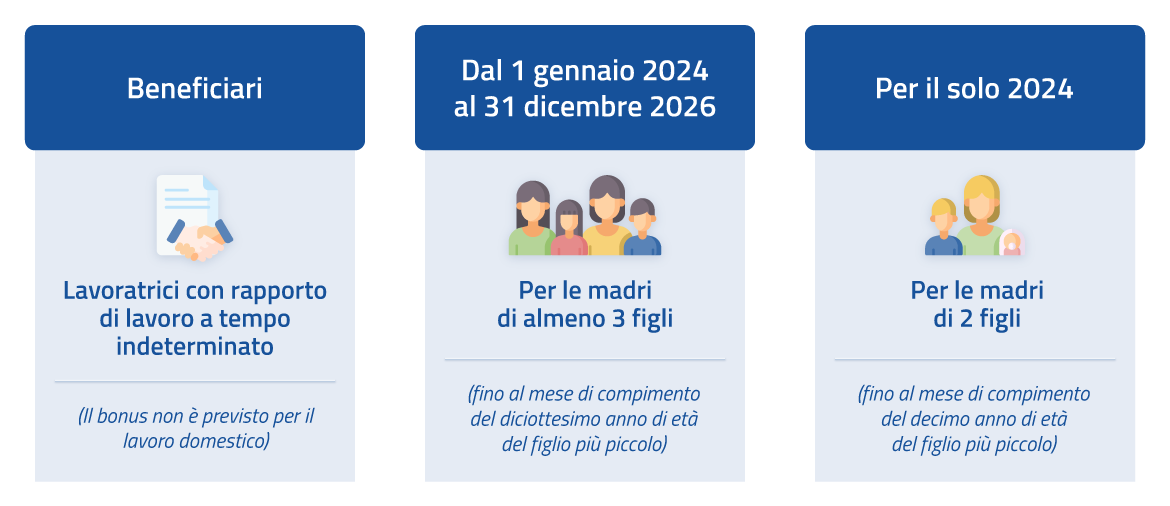

A chi spetta il beneficio

Il beneficio spetta alle lavoratrici, madri di tre o più figli, con rapporto di lavoro dipendente a tempo indeterminato, per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026. La misura dell’esonero è pari al 100% della quota dei contributi previdenziali per l'Invalidità, la Vecchiaia e i Superstiti (IVS), a carico della lavoratrice fino al mese di compimento del diciottesimo anno di età del figlio più piccolo, nel limite massimo annuo di 3.000 euro (250 euro su base mensile).

Per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2024, in via sperimentale, la decontribuzione è estesa anche alle lavoratrici, madri di due figli, fino al mese di compimento del decimo anno di età del figlio più piccolo.

Pagamento arretrati: modalità di calcolo

Il pagamento degli arretrati relativi al periodo gennaio 2024-aprile 2024 verrà effettuato con un’emissione urgente nel mese di maggio 2024 con esigibilità entro lo stesso mese. Il dettaglio degli importi corrisposti sarà riportato su un cedolino diverso rispetto a quello ordinario della rata di maggio.

Si precisa che la decontribuzione per le lavoratrici madri è alternativa (e non cumulabile) all’esonero contributivo IVS del 6% o 7%, previsto dal Decreto Lavoro (decreto-legge 4 maggio 2023, n. 48) che è già stato applicato per le prime tre mensilità dell’anno. Pertanto, nel calcolo dell’ammontare complessivo degli arretrati spettanti, agli importi dovuti come decontribuzione verranno sottratti quelli eventualmente già riconosciuti come esonero contributivo IVS del 6% o 7% per le mensilità di gennaio, febbraio e marzo 2024. Allo stesso modo, l’esonero IVS relativo alla mensilità di aprile 2024, la cui applicazione era prevista sulla rata di maggio 2024, sarà completamente sostituito dall’arretrato di decontribuzione dell’emissione urgente di maggio 2024.

Utility Inps: chiarimenti in merito per le amministrate NoiPA

Con il messaggio 6 maggio 2024, n. 1702, l'Inps ha comunicato che le lavoratrici madri possono ora trasmettere direttamente all'Istituto, tramite l’applicativo Utility esonero lavoratrici madri, le informazioni relative ai codici fiscali e ai dati anagrafici dei propri figli, nel caso in cui il datore non li abbia ancora trasmessi. Tuttavia, per le lavoratrici degli enti gestiti da NoiPA che hanno già fatto richiesta di decontribuzione non è necessario utilizzare l’applicativo messo a disposizione dall’Istituto, poiché l’amministrazione di appartenenza ha già provveduto a inserire a sistema i codici fiscali dei figli per cui si usufruisce del beneficio.

14/05/2024